作者:Bitget

一、热点要闻

美联储动态

美联储主席鲍威尔:能源冲击下倾向维持利率不变美联储主席鲍威尔周一指出,在美以对伊朗军事行动引发的能源价格冲击背景下,美联储可暂时忽略这一影响,并倾向于保持当前利率水平不变,但若物价上涨开始改变公众长期通胀预期,则可能采取行动。纽约联储行长威廉姆斯补充称,当前货币政策立场已能有效平衡就业与物价稳定风险;理事米兰表示将在新主席确认前留任,并支持年内降息约1个百分点。 鲍威尔讲话迅速缓解市场对美联储被迫收紧政策的担忧,交易员对年内小概率降息的押注升温,短期美债收益率一度下跌超10基点。整体来看,此番表态为市场注入一定确定性,有助于稳定投资者对货币政策路径的预期。

国际大宗商品

美油重回百元时代,伊朗战事推高全球能源风险自美以对伊朗开战以来,美国WTI原油期货周一涨超3%,收于每桶105美元,创2022年7月以来新高,周二延续升势;布伦特原油同步走强。IMF警告冲突或引发“全球但不对称”冲击,推高价格并拖累经济增长,尤其影响石油进口依赖国。 油价飙升直接反映霍尔木兹海峡紧张局势,叠加特朗普威胁进一步打击能源设施,短期供应担忧主导市场。投资者需关注冲突持续时间,若短期内达成协议,油价或面临回调压力。

宏观经济政策

白宫称特朗普希望4月6日前与伊朗达成协议,伊朗否认直接谈判白宫新闻秘书莱维特表示,美对伊朗军事行动按计划进行,预计持续4-6周,并透露特朗普希望在4月6日(此前推迟袭击能源设施的最后期限)前达成协议;伊朗已同意20艘油轮通过霍尔木兹海峡,预计很快再增20艘。伊朗外交部发言人巴加埃则坚称,自战争爆发31天以来未与美进行任何谈判,仅通过巴基斯坦等中间人收到提案。伊朗议会通过对霍尔木兹海峡征收通行费法案,并禁止美以船只通行,第一副总统警告美军攻打哈尔克岛将“有去无回”。 地缘政治不确定性与油价联动加剧,IMF预计供应链中断将推高食品与化肥价格,短期内全球通胀风险上升,长期取决于冲突演变。

二、市场复盘

大宗商品&外汇表现

- 现货黄金:微涨0.37%至约4527美元/盎司,连续两日震荡,受油价走强与美元小幅回升压制,但地缘避险需求提供支撑。

- 现货白银:微跌0.05%至约70美元/盎司,波动更大,工业需求与避险属性交织。

- WTI原油:上涨超3.4%,收于106美元/桶,驱动因素为伊朗冲突导致供应中断担忧。

- 布伦特原油:同步上涨约2.37%,至109美元/桶,地缘风险溢价显著。

- 美元指数:上涨0.02%至约100.51,受避险买盘与油价联动支撑。

加密货币表现

- BTC:24H微涨0.92%,报66945美元,连续震荡走势,受油价冲击与美股回调拖累。

- ETH:24H涨1.75%,报约2033美元。

- 加密货币总市值:24H微涨0.4%至约2.38万亿美元。

- 市场爆仓情况:24H总爆仓约2.16亿美元,多单爆仓约1.11亿美元,空单爆仓约1.05亿美元。

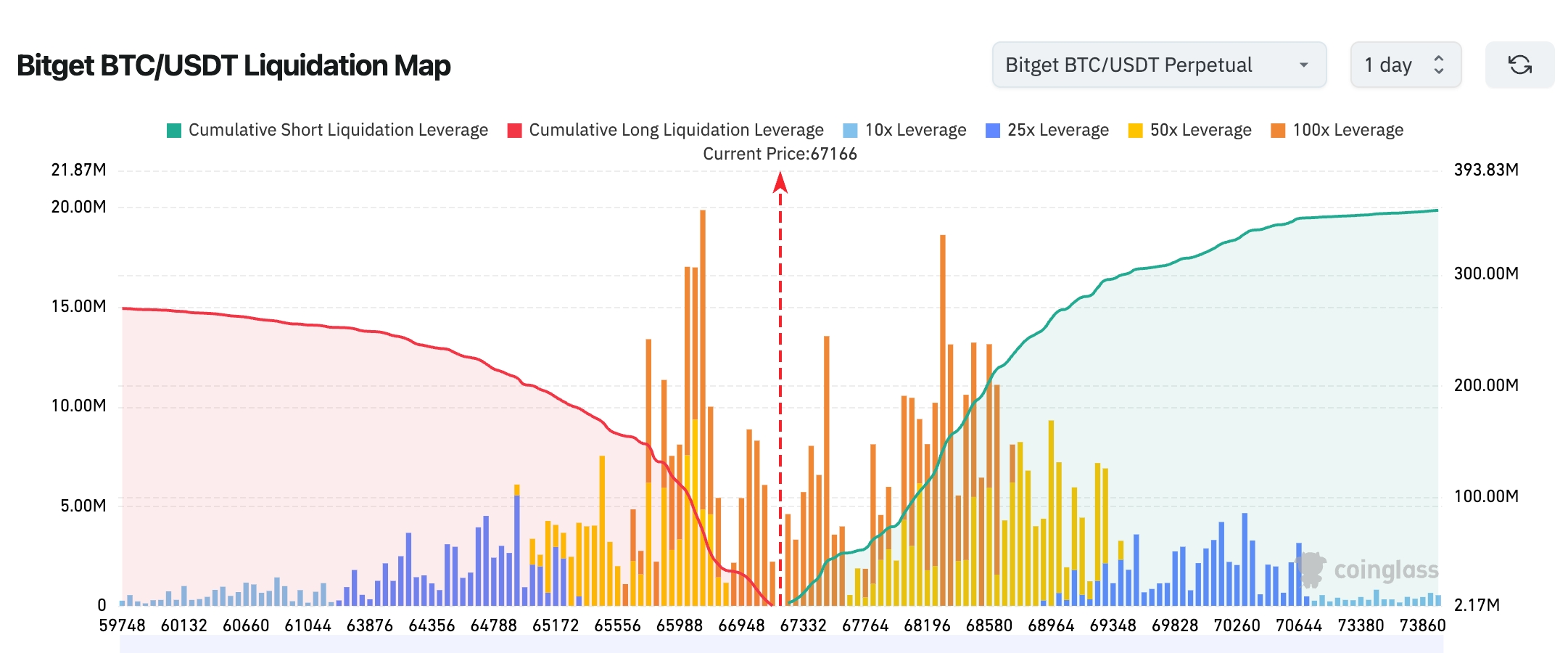

- Bitget BTC/USDT清算地图:当前价格约 67166,下方 66800–67000 附近空单清算密集区明显,而上方 68000–69000 集中大量 50x–100x 高杠杆多单,一旦反弹突破容易触发连续多头清算。整体结构偏“上方压力更强、下方支撑更稳”,短期更可能维持高位震荡并反复测试 67000 支撑,真正方向需要看是否放量突破 68000。

- 现货ETF净流入/流出:BTC现货ETF昨日净流入约6190万美元;ETH现货ETF昨日净流入约1060万美元。

- BTC现货流入/流出:BTC昨日流入约23.34亿美元,流出约22.74美元,净流入约0.6亿美元。

美股指数表现

- 道指:上涨0.11%报45216点,连续小幅反弹。

- 标普500:下跌0.39%报6343点,能源板块提振未能完全抵消科技回调。

- 纳指:下跌0.73%报20794点,科技股领跌但整体跌幅收窄。

科技巨头动态

- 苹果 (AAPL):-0.87%(246.63美元),受整体科技板块拖累。

- 微软 (MSFT):+0.61%(358.96美元),AI业务韧性支撑。

- 谷歌 (GOOGL):-0.31%(273.50美元),搜索与云业务稳定。

- 亚马逊 (AMZN):+0.81%(200.95美元),电商与云服务表现稳健。

- 英伟达 (NVDA):-1.40%(165.17美元),芯片周期担忧。

- Meta (META):+2.03%(536.38美元),广告业务强劲领涨。

- 特斯拉 (TSLA):-1.81%(355.28美元),汽车交付数据承压。 整体来看,Meta与亚马逊逆势上涨,核心驱动为业绩韧性与防御属性;其余巨头受油价高企与地缘风险拖累。

板块异动观察

能源板块涨约2.5%

- 代表个股:埃克森美孚 (XOM) +3.2%,雪佛龙 (CVX) +2.8%。

- 驱动因素:伊朗冲突推高油价,能源供应中断担忧主导,板块成为避险首选。

半导体板块跌约1.2%

- 代表个股:英伟达 (NVDA) -1.4%,AMD -1.8%。

- 驱动因素:油价冲击下通胀预期升温,市场担忧美联储政策收紧影响成长股估值。

三、深度个股解读

1. 特斯拉 (TSLA) - TERAFAB超级芯片工厂项目

事件概述:特斯拉正加速推进TERAFAB超级芯片工厂项目,计划斥资200-250亿美元在全球范围内建设大规模芯片生产基地,并与SpaceX及xAI展开深度战略合作。该项目每年预计提供高达1TW的算力,主要服务于人形机器人训练、自动驾驶系统优化以及更广泛的AI基础设施建设。这是特斯拉从传统汽车制造向全栈AI生态转型的关键一步,在当前地缘冲突推高能源成本的背景下,这一布局不仅强化了内部算力自给能力,还直接回应了全球AI算力供需紧张的长期趋势。项目落地后,将进一步整合特斯拉在硬件、软件和数据闭环上的优势,形成独特竞争壁垒。 市场解读:多家华尔街机构普遍看好该项目将显著提升特斯拉在AI硬件领域的长期竞争力,高盛等分析师指出,这将推动估值从汽车业务向高毛利AI服务重构,但同时提醒需密切跟踪项目资本开支节奏与供应链稳定性,以避免短期现金流压力。 投资启示:短期内项目进展催化剂有望带动股价阶段性反弹,中长期投资者应重点关注产能落地时间表、人形机器人交付里程碑以及与合作伙伴的协同效应,以把握AI硬件赛道的核心机会。

2. 苹果 (AAPL) - 折叠屏iPhone重大设计调整

事件概述:苹果下一代折叠屏iPhone将迎来史上最大规模的设计重构,包括取消传统Face ID方案,转而采用侧边Touch ID指纹识别,同时针对屏幕折痕问题进行全面优化,并大幅提升整体耐用性与手感,预计2026年下半年正式推出。这一调整源于苹果对折叠形态产品市场反馈的深度复盘,旨在解决早期折叠设备痛点,提升用户体验并刺激存量iPhone用户的换机需求。在全球智能手机市场增速放缓的背景下,此次创新被视为苹果重振高端消费电子增长曲线的重要举措,也将进一步巩固其在高端折叠屏领域的技术领先地位。 市场解读:分析师普遍认为,此次设计变革有望显著提振iPhone销量曲线,摩根士丹利等机构已上调苹果中长期营收与利润增长预期,但同时强调供应链调整带来的短期成本压力需重点监测,尤其在当前能源价格高企的环境下,原材料与物流成本的潜在波动将成为变量。 投资启示:创新周期的开启有望驱动苹果估值修复,投资者可提前布局相关供应链伙伴,并持续跟踪产品预热信号与供应链伙伴的产能动态,以捕捉潜在的换机周期红利。

3. Meta (META) - Instagram高级订阅服务测试

事件概述:Meta Platforms已启动Instagram高级订阅服务的内部测试,为用户提供独家内容访问、广告大幅减少以及个性化AI工具等付费功能,测试范围覆盖部分重点市场。这是Meta在广告主导收入模式之外,积极探索多元化变现路径的最新尝试,旨在通过订阅收入分散风险并提升用户粘性与ARPU。在AI技术加速赋能内容创作与推荐的当下,此举不仅优化了平台生态,也为Meta在社交与娱乐领域的长期增长注入了新动能,与其现有广告、电商等业务形成互补。 市场解读:机构分析指出,该订阅模式将进一步分散Meta的收入结构,降低对广告业务的单一依赖,叠加AI工具的深度整合,Meta的长期增长路径将更加清晰且具有韧性;不过,分析师也提醒需关注用户转化率与定价策略的优化效果,以确保订阅收入规模化落地。 投资启示:订阅收入的规模化扩张有望显著增强Meta的盈利韧性,建议投资者持续跟踪测试数据、用户转化指标以及ARPU提升趋势,作为判断平台变现效率的关键信号。

4. SpaceX等独角兽 - 纳斯达克指数新规影响

事件概述:纳斯达克交易所正式宣布“快速纳入”指数编制规则修订,自2026年5月1日起生效。新规核心内容为:新股上市后仅需第七个交易日即可启动评估,若市值达到纳斯达克100指数门槛,即可快速纳入。这一调整直接利好SpaceX、OpenAI等高估值独角兽企业,标志着纳斯达克进一步优化指数流动性与包容性,旨在吸引更多创新型高成长公司,提升整体市场活力。在当前地缘风险与能源价格波动加剧的市场环境下,此举为私募与早期投资者提供了更高效的退出与估值实现渠道,也将加速优质科技资产的资本化进程。 市场解读:多家投行机构认为,此次规则优化将显著提升优质科技公司的二级市场流动性和估值溢价,长期利好创新企业融资生态;同时,分析师指出,市值门槛将成为核心筛选标准,预计将带动相关产业链资金关注度快速上升,但也需警惕短期指数波动带来的估值重估风险。 投资启示:相关产业链有望迎来增量资金流入,投资者应密切关注指数成分股动态调整以及SpaceX等独角兽的上市节奏,把握规则落地前后的阶段性机会。

四、加密货币项目动态

1、据彭博ETF分析师Eric Balchunas在X平台披露,LeverageShares已提交三只比特币波动率相关ETF申请,分别为:Leverage Shares比特币波动率每日多头ETF、Leverage Shares 2倍比特币波动率每日多头ETF、Leverage Shares -1倍比特币波动率每日空头ETF。这些产品类似于XIV和TVIX,但标的为比特币。

2、Jack Dorsey旗下Square已开始为数百万美国商家自动启用比特币支付功能,交易在结账时即时转换为美元,商户无需额外设置即可接收比特币,且不承担价格波动和托管风险。该功能包含近乎即时的结算,并在2026年前免收处理费。

3、Strategy在最新监管文件中披露,截至2026年3月29日当周公司未买入新的比特币,持仓维持在762,099枚;按当时市值计算,这批比特币价值超过515亿美元。

Bitmine Immersion Technologies(BMNR)披露其上周购买了71179枚ETH,目前持有 4,732,082 枚 ETH,占 ETH 总供应量约 3.92%。

4、美国共和党参议员Cynthia Lummis和Bill Cassidy提出《美国挖矿法案》,旨在扩大加密挖矿在美国经济中的作用,并将特朗普总统关于建立战略比特币储备的行政命令纳入法律。该法案将指示商务部为矿池和挖矿设施设立自愿认证计划,并要求认证设施逐步淘汰与外国对手相关公司制造的挖矿设备。

五、今日市场日历

数据发布时刻表

| 20:30 | 美国 | 3月芝加哥PMI | ⭐⭐⭐ |

| 22:00 | 美国 | 3月消费者信心指数 | ⭐⭐⭐⭐ |

重要事件预告

- 事件:伊朗与美间接谈判进展 - 关注4月6日前是否达成协议,影响油价与全球风险偏好。

- 事件:纳斯达克100指数编制规则修订生效前观察期 - 5月1日起正式实施,关注SpaceX等独角兽入指数可能性。

- 4月1日(周三)4月2日(周四)4月3日(周五)*本周美股核心主题围绕美联储官员讲话、非农及ADP就业数据、特斯拉交付数据,就业数据与政策信号叠加,预计市场波动加剧。

- 美国3月失业率、3月季调后非农就业人口20:30公布,美国3月标普全球服务业PMI终值21:45公布;

- 美股因耶稣受难日休市一日。

- 2026年FOMC票委、达拉斯联储主席洛根23:00发表讲话;

- 美国至3月28日当周初请失业金人数20:30公布。

- 特斯拉等新能源车企密集公布一季度交付数据,特斯拉已下修2026年交付预期至168.9万辆;

- 2028年FOMC票委、圣路易联储主席穆萨莱姆21:05(UTC+8)就美国经济和货币政策发表讲话;

- 美国3月ADP就业人数20:15公布,美国2月零售销售月率20:30公布,美国3月标普全球制造业PMI终值21:45公布,美国3月ISM制造业PMI22:00公布。

机构观点:

高盛与摩根大通分析师一致认为,伊朗冲突短期内将继续推高油价至100-110美元区间,全球通胀压力或迫使美联储在2026年维持“higher for longer”政策立场,但鲍威尔“暂时忽略”表态为市场提供缓冲,预计美股短期内震荡为主,科技股估值承压而能源板块获支撑。加密市场方面,摩根士丹利指出,BTC ETF持续流入叠加杠杆清算释放,已为潜在反弹奠定基础,若地缘风险缓和,BTC有望重回7万美元上方;反之,油价高企将持续压制风险资产。整体而言,地缘不确定性仍是主导变量,建议投资者关注美联储后续官员讲话与中东局势最新进展。 免责声明:以上内容由AI搜索整理,人工仅作验证发布,不作为任何投资建议。